2020年,突如其來的疫情讓商業地產遭遇罕見“寒冬”,在進入2021年后,疫情開始常態化,數字化能力也成為行業“馭冰雪,拓邊界”的“密碼武器”。

回首2021年,行業在加速數字化轉型的過程中帶來了哪些機遇?1月26日下午,《馭冰雪,拓邊界》盤點2021、展望2022年報分享圓滿落幕,分享會旨在通過政策要覽、行業動向、土地熱點、戰略合作、2021標桿項目盤點等維度對行業過去的一年進行盤點和解析,并從中汲取潛在價值,全面賦能新的一年。

海鼎科技聚焦商業地產行業,注重數字化持續發展與持久創新。在日常的工作中,不僅給客戶帶來了優質的數字化解決方案和服務,還憑借敏銳的商業“嗅覺”,時刻洞察行業先機,為商業地產企業和從業者提供更具價值的行業報告。

主講人:任玉潔Viv

深度理解零售商業地產B2B行業發展趨勢;

國家管理咨詢師;

ROTMAN管理學院 EMBA

“盡管在過去的2年中,受疫情影響線下活動頻頻受限,但我們依然克服了重重阻礙,通過線上形式為每一位伙伴輸送“養分”,從2020年《明道商業雜談》到2021年商業地產月度行業報告......我們通過全面、敏銳的行業分析,堅持推送優質內容,助力大家一起成長進步,潤物細無聲,就像海鼎科技持之以恒不斷引領于行業,急客戶所需,不斷創新迭代智慧商業的產品方案,為行業增效。”

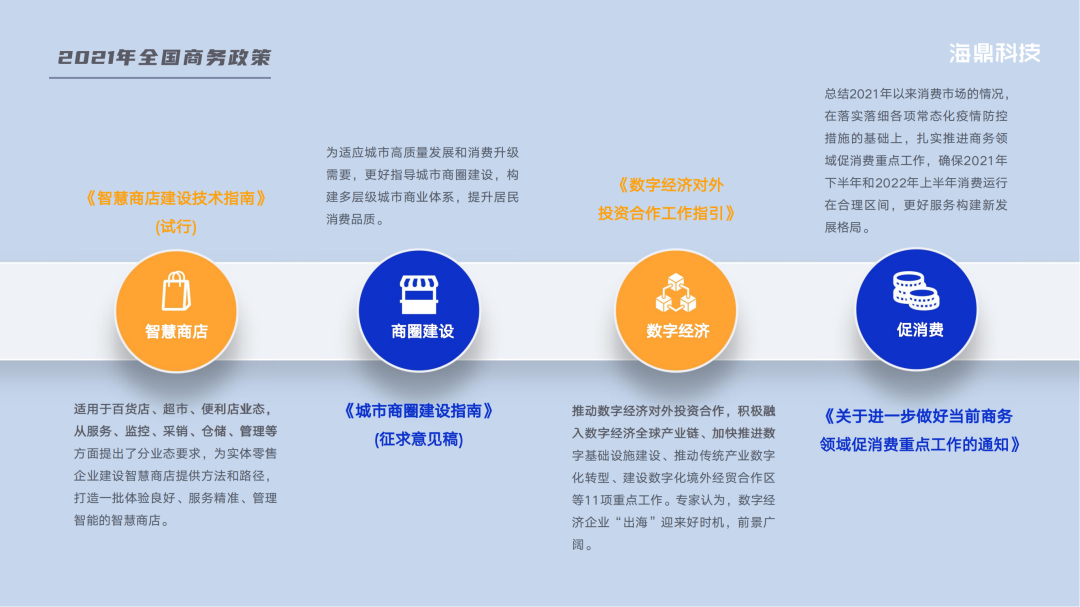

2021年是“十四五”開局之年,在“寒意”還未消融的2021年,國家和地方相繼出臺了諸多行業信息化、數字化政策和規范。

全面的政策和規范支撐,讓行業從業者在寒冬之中感受到了陣陣暖風,開始加速企業數字化轉型之路,共同推動企業和行業發展。

1、行業回顧

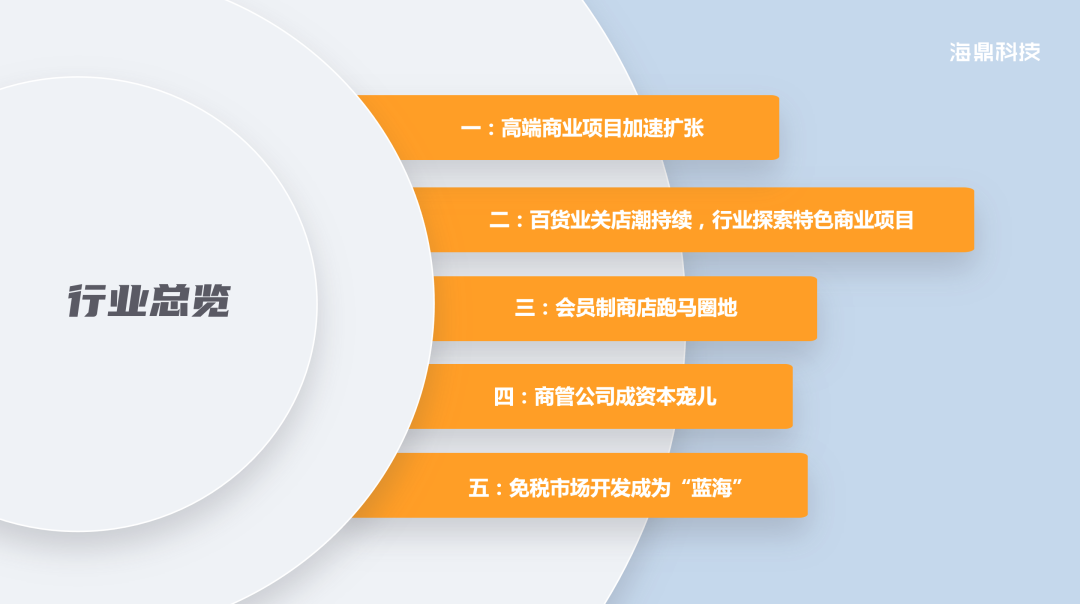

這是更好的時代,也是更壞的時代,始終不變的,是前行的方向。始料未及的疫情影響,雖然給行業帶來了巨大的影響,但也迎來了全新的發展機遇,正可謂“進窄門,走遠路,見微光”,隨著地產經濟收緊,商業地產的細分領域開始出現新的機會與趨勢。

在疫情影響下,消費者無法跟以往一樣去海外旅游購物,于是國內的高端購物中心便成了“寵兒”,使得以銷售奢侈品為主的高端商業銷售業績火爆,這也讓國內的高端商業加緊了擴張的步伐。以SKP為例,其在過去14年只新開了兩家門店,而僅在2021年就進入了三個全新省份。

2021年,百貨業關店潮仍在持續,行業也正在探索全新的特色商業項目。

“嚴選模式”下會員制超市日漸成為低迷傳統大賣場的新發展路徑。物管、商管業務因其具備更廣闊的想象空間,也備受青睞。

隨著國內對奢侈品需求保持較快的增長,中國免稅行業也進入了更加開放的“有序競爭”新階段。未來各大免稅商競爭將以規模為核心,進而延伸至供應鏈、運營能力、渠道+卡位等全方位的挑戰。

2、土地熱點

土地是商業地產開發的前提,商業地產用地經常表現為綜合性用地,雖然其在出讓土地總面積中比例較低,但其價值更高,這對于城市土地市場的影響非常巨大。

2021年是重點城市“兩集中”政策實施的第一年,土地市場成交規模整體穩定。從整體來看,2021土地“兩集中”政策一定程度上達到了“穩地價”效果。

在全國的22城中,半數城市供求規模較2020年增加,其中北京、上海、蘇州、濟南、長沙、合肥、杭州等城市供應規模較2020年增加30%以上,帶動成交規模增長;青島、福州縮減供地量,成交規模較2020年均下降近30%,另外,沈陽、天津、長春等城市成交面積亦下降,土地縮量將有利于緩解庫存去化壓力。

在進入2022年后,全國22城各批次供地時間或將較2021年有所提前,這有利于地方更好地把握供地節奏。

從成交熱度來看,2021年第三批次供地土拍規則逐步放松,部分城市土地市場有所恢復,但目前房企資金壓力仍較大,拿地較為理性,預計2022年首批次土地市場熱度回暖有限。

3、戰略合作

在戰略合作上,無論企業之間,還是企業與政府之間,戰略合作的關鍵詞離不開“互惠互利、合作共贏、強強聯合,優勢互補”,將合作各方的優勢發揮出來,可以降低企業風險,實現合作各方企業的快速發展。

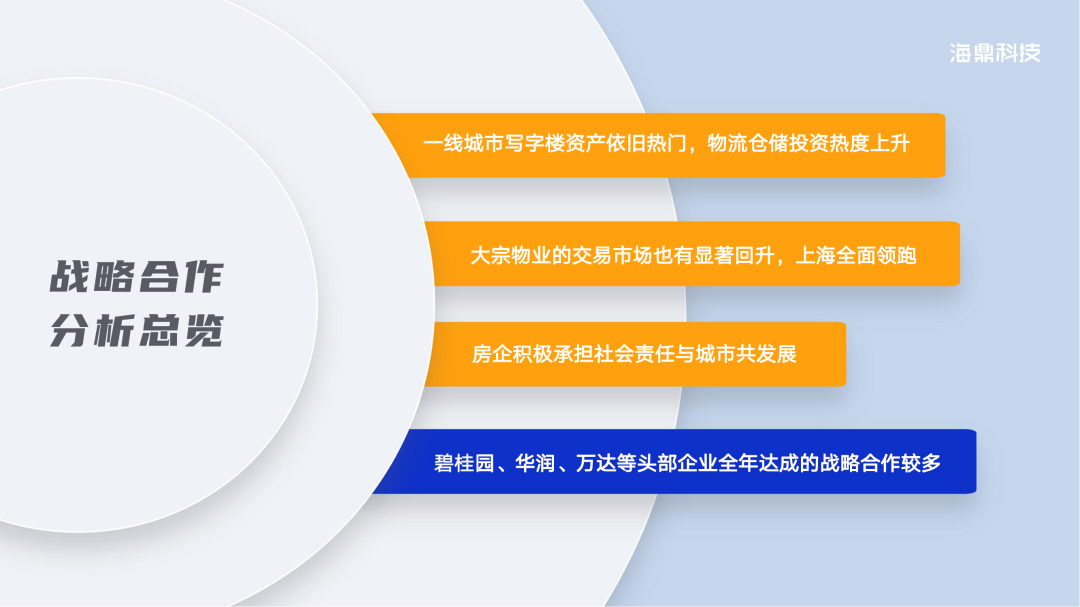

2021年,在中指數據監測的239宗大宗交易成交案例中,以寫字樓為目標的交易占37%,依舊是投資者更青睞的物業類型。另外,隨著數字經濟的崛起,網絡零售帶動了物流倉儲需求的增長,投資者對此類標的關注度也有所上升。

據統計,2021年全國大宗物業交易成交264宗,總額超2600億元,較2020年增長30%,基本恢復至疫情前水平。

從土地交易情況來看,四座一線城市成交額占比超80%。上海全面領跑,交易總額大幅增長,市場更為活躍。廣州成交額與上年基本持平,總額與增速均在四大一線城市中排名墊底。

在這一年中,諸多房企承擔社會責任與城市共發展。在鄉村振興上,通過成立公司,打通城市與農村的供銷渠道,利用落實綠色發展理念,融入綠色品牌理念,不斷推動企業低碳綠色發展,助力鄉村振興。在精準扶貧上,履行社會責任,以低盈利形式承接貧困地區建設。在公益基金建設上,成立專項基金,整合區域資源,推動慈善公益事業發展。

另外,在戰略合作上,萬達、龍湖、華潤、寶龍、碧桂園、金科等頭部企業動作頻頻,通過強強聯合,優勢互補的形式來實現企業的快速發展。

4、2021標桿項目盤點

理想很豐滿,現實很骨感。過去一年,由于種種原因,原計劃于2021年開業的近千家商業項目實際開業數量折半,全國商業體量2萬㎡以上開業商業項目463家左右。

從銷售額來看,據統計,2021年全國29個城市的126個購物中心總銷售額高達5025.9億,銷售額同比呈上漲趨勢。其中,銷售額超過去年20%購物中心高達63家,且50%以上漲幅的也不在少數。

從開業項目數量來看,與去年相比,頭部的商業地產集團開業項目數普遍增加;購物中心的發展呈現從碎片化到集團化、規模化發展的趨勢。華東和華南依舊是受商業地產集團追捧的區域,同時四川一帶也發展良好,中部的湖北湖南則緊隨其后,呈現疫情后市場復蘇的新面貌。

在2021年全國新開業的標桿項目中,具有以下特點:

在業態創新上,劇本殺、冰雪運動、新能源汽車、三坑服飾、電競、露營集合、脫口秀、微醺經濟、寵物、室內運動已成為2021年購物中心十大新興業態。

另外,在2021年開業的諸多標桿項目和頭部企業中(如:重慶光環購物公園、上海前灘太古里、武漢恒隆廣場、成都天府國際機場、武商集團等),海鼎科技以全景化智慧商業解決方案,深度賦能集團和項目的運營管理、營銷增長,為企業全面實現降本增效,助力高效發展。

5、2022新開業項目展望

2022年,全國預計有895家商業體項目開業。一線、新一線城市的商業體開業數量獨占鰲頭,且中小體量商業體備受商業地產企業的親睞。

從2022年擬開業商業項目的七大地區分布來看,華東地區以362家的開業數量奪得頭籌,同時擬開業數量占全年總開業數量的40%,與其他地區形成“斷層”;其中江蘇擬開業量達89個,山東69個,浙江58個。華南、華中、西南依次排列,開業量均超100個,北區整體開業量依舊在低位。

從城市分布來看,全國有12個城市在2022年或將有15個以上商業項目面世。這些城市里有15個城市為一線城市或準一線城市。南昌作為二線城市,也后來居上,以19家擬開業商業項目總量領先杭州、南京、成都、蘇州四個準一線、一線城市。

從體量來看,2022年擬開業項目中,5~10萬㎡體量的商業項目數量位居第一,占擬開業商業項目數量的37%;體量為2~5萬㎡和10~15萬㎡的商業項目數量旗鼓相當;體量為15~20萬㎡和20~30㎡的較大體量的商業項目則不超過百家。

從商業項目的運營商來看,頭部企業開業數量依舊遙遙領先。2022年或將開業10家以上的商業地產企業有8個,其中萬達商管以46家穩坐第一,其他依次為:新城控股27家、愛琴海24家、寶龍20家、龍湖18家,華潤18家、恒太商業17家、萬科10家。

在這些2022年即將開業的標桿項目,海鼎科技將繼續洞察商業地產行業的風云變幻,對資管數字化、運營數字化、營銷數字化、數據智慧化的全景化智慧商業解決方案進行了升級應用,全新上線至萬科、新城控股等頭部企業的諸多項目中,深度賦能商業體的運營與管理,助力客戶在新的一年如“虎”添翼!